本文授权并转载于微信订阅号:迈点研究院论,作者 | 邢晶晶

2024开年以来,我国文旅市场火热、热点不断,国民休闲度假旅游需求持续高涨。国内旅游市场方面,据文化和旅游部数据显示:2024年一季度,国内出游人次14.19亿,比上年同期增加2.03亿,同比增长16.7%;国内游客出游总花费1.52万亿元,比上年增加0.22万亿元,同比增长17.0%。可见,旅游人次和旅游总花费均实现了“两位数增长”。出入境旅游市场方面,政策带动出入境游按下“加速键”,据国家移民管理局发布数据:一季度全国出入境人员突破1.41亿人次,同比上升117.8%。国内及出入境旅游市场人气火爆的背景之下,各文旅集团一季度的经营业绩表现如何?本文以43家文旅上市企业(港股3家、A股40家)样本,通过对其一季度的营收、净利润、资产负债率、现金流量比率、净资产收益率、毛利率、净利率等核心财务指标分析,全面客观评价与研判文旅集团的成长能力、财务风险、盈利能力等。同时,提出相应的改善与提升策略,助力各文旅集团健康、可持续经营与发展。

2024年一季度文旅集团营收与净利润表现:营收恢复优于净利润,53%的文旅集团营收增长、43%的文旅集团净利润增长

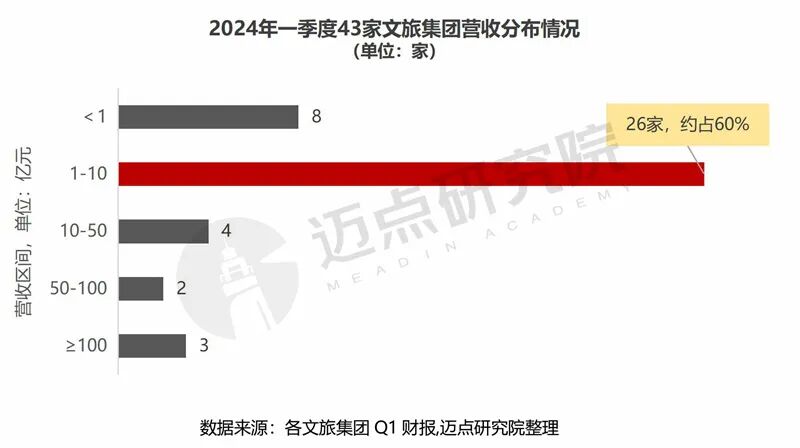

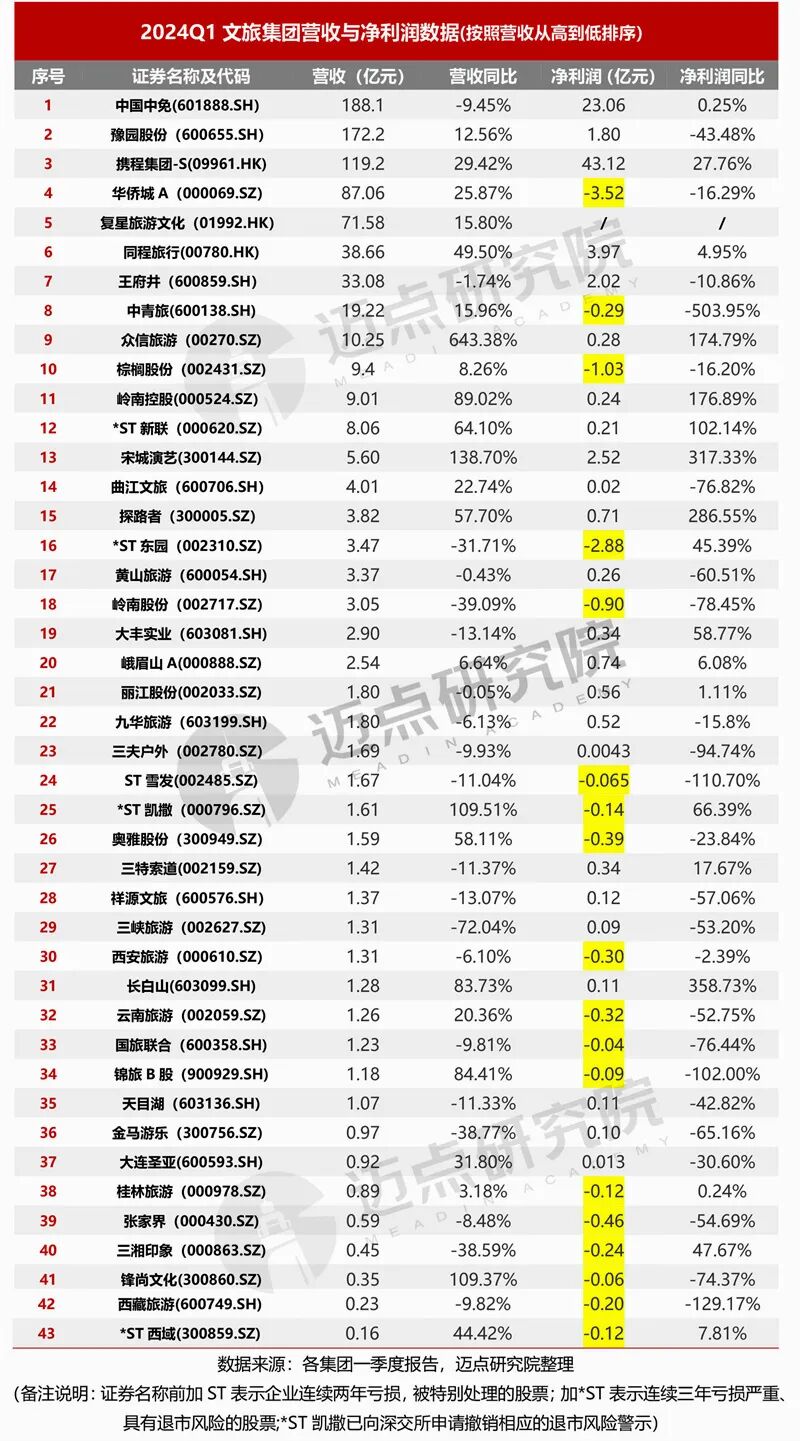

营收层面,43家文旅集团营收合计约821亿元,营收均值约19亿元。其中,营收超百亿元的包括中国中免(188.1亿元)、豫园股份(172.2亿元)和携程集团-S(119.2亿元)3家,分别属于旅游免税购物类、在线旅游类的龙头企业;营收处于50-100亿元之间的文旅集团共两家 :华侨城A(87.06亿元)和复星旅游文化(71.58亿元);营收在10-50亿元之间的包括同程旅行(38.66亿元)、王府井(33.08亿元)、中青旅(19.22亿元)和众信旅游(10.25亿元),共计4家;营收处于1-10亿元之间的有26家(其中在1-2亿元之间的15家),占比约60%,最为集中;营收不足1亿元的8家,包括金马游乐、三湘印象等3家文旅供应链企业和大连圣亚、桂林旅游等5家景区乐园类企业。

营收同比方面,同比均值为32%,同比正增长的23家,占比约53%。其中,增幅最为显著的为众信旅游(643.38%),主要因为报告期内公司业务量增长较快,收入规模有所增长。其余同比超100%的文旅集团还包括宋城演艺(138.7%)、*ST凯撒(109.51%)和锋尚文化(109.37%)。宋城演艺一季度营收增长主要系公司各景区开园天数同比增加及广东千古情项目新开园所致;伴随旅游市场的消费潜力正在逐步释放,*ST凯撒各个业务板块均呈现有序复苏的态势,促使营收增长。而同比降幅较为突出的文旅集团包括三峡旅游、岭南股份等,以三峡旅游为例,营收同比下降约72%,系本报告期无乘用车4S服务收入及供应链业务收入较上年同期大幅减少(2023年12月,三峡旅游资产重组,聚焦旅游主业,剥离乘用车经销及服务业务)。

净利润方面,42家公布净利润数据的文旅集团中盈利24家、亏损18家,总计净利润约70亿元。其中净利润最高的为携程集团-S(43.12亿元),其次是中国中免23.06亿元,以绝对优势引领各集团(说明:其余40家净利润总和约为4亿元,差异悬殊)。净利润处于1-5亿元之间的文旅集团包括同程旅行(3.97亿元)、宋城演艺(2.52亿元)、王府井(2.02亿元)和豫园股份(1.8亿元)4家。净利润超千万元但不足亿元的文旅集团14家,如峨眉山A、探路者、丽江股份、九华旅游等均位列其中;一季度净利润不足千万元的4家,包括三峡旅游、曲江文旅、大连圣亚和三夫户外。综上,24家盈利企业中,净利润达1亿元及以上的企业仅6家,占比四分之一。18家亏损企业中,亏损额超亿元的有3家,具体为华侨城A、*ST东园和棕榈股份,其中华侨城A和棕榈股份比去年亏损扩大、*ST东园则亏损缩窄。据华侨城A报告解释,净利润下降主要系税金及附加增加、财务费用增加等原因所致。

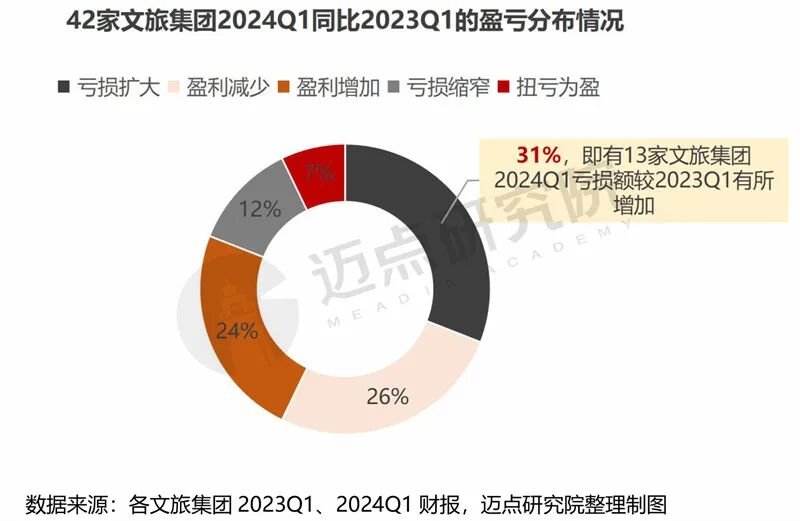

净利润同比层面,同比均值为-2.2%,整体呈下降态势,正增长18家、负增长24家。其中,一季度净利润同比增幅超100%的文旅集团包括长白山(358.73%)、宋城演艺(317.33%)、探路者(286.55%)、岭南控股(176.89%)、众信旅游(174.79%)、*ST新联(102.14%)6家。以长白山为例,一季度受冰雪旅游热潮带动景区游客量大幅增长,实现净利润1070万元,同比扭亏为盈;岭南控股和众信旅游这两家旅行社类企业则受全球文旅与消费市场复苏利好影响,尤其出入境游业务显著修复,盈利水平相应提升。而与之形成鲜明对比,一季度净利润同比降幅超100%的文旅集团则包括中青旅(-503.95%)、西藏旅游(-129.17%)、ST雪发(-110.7%)和锦旅B股(-102%)4家。中青旅在其一季报中解释:因人工、折旧摊销等成本费用增加,导致净利润亏损。

2024年一季度文旅集团资产及财务风险分析:资产负债率均值约为44%,总体风险可控;现金流短缺、短期偿债能力较弱

资产负债情况:一季度,42家文旅集团资产总规模10667亿元、负债合计约6332亿元。其中资产总计超千亿元的3家——华侨城A(3640亿元)、携程集团-S(2285亿元)、豫园股份(1257亿元);处于500-1000亿元之间的仅1家,即中国中免(802.5亿元);在100-500亿元之间的有7家,包括王府井、 *ST东园等;位于50-100亿元之间的4家,涉及宋城演艺、大丰实业等;处于20-50亿元之间的16家,数量最多,占比约38%;处于10-20亿元之间的共9家,涵盖ST雪发、九华旅游等;不足10亿元的两家,具体为*ST西域和国旅联合。

风险分析:一季度,42家文旅集团的资产负债率均值约为44%,整体处于健康状态、风险可控。具体而言,资产负债率处于80%以上有5家,如*ST东园、岭南股份等,表明这几家公司的财务状况存在较高风险、发展能力减弱。而资产负债率低于40%的集团共21家,占比一半,表明这类企业资金充足、偿债能力较强,但也说明其举债经营能力不足,难以有效地利用债务资本来支持企业的运营和发展。除资产负债率外,现金流量比率为另一个衡量企业财务风险的重要指标。现金流不仅关乎企业能否及时偿债,而且决定企业的生死存亡。一般而言,现金流量比率在20%以上较为合理。据计算,42家文旅集团一季度的现金流量比率均值为0.02(即2%),表明总体的短期偿债能力较弱、现金流短缺。具体到各文旅集团则存在明显差异:(1)现金流量比率接近和高于0.2的共计6家。具体包括宋城演艺(0.443)、同程旅行(0.384)、中国中免(0.372)、丽江股份(0.313)、携程集团-S(0.253)和三特索道(0.199),表明这6家企业的现金流量情况理想、流动性和偿债能力强。以宋城演艺为例,自2010年上市以来的14年间,公司的经营性现金流一直都保持净流入状态,可谓文旅行业的“现金富豪”;(2)现金流量比率为正数且小于0.199的共计12家,包括峨眉山A(0.178)、天目湖(0.1)、众信旅游(0.067)、王府井(0.066)、金马游乐(0.052)等,表明这些企业的变现能力相对较低、流动性较弱,处于行业中间水平;(3)现金流量比率指标为负数的集团共计24家,占比过半。说明这类企业的流动负债超过了其现金和货币资金总额,意味着企业面临巨大的短期偿债风险,需要引起重视。

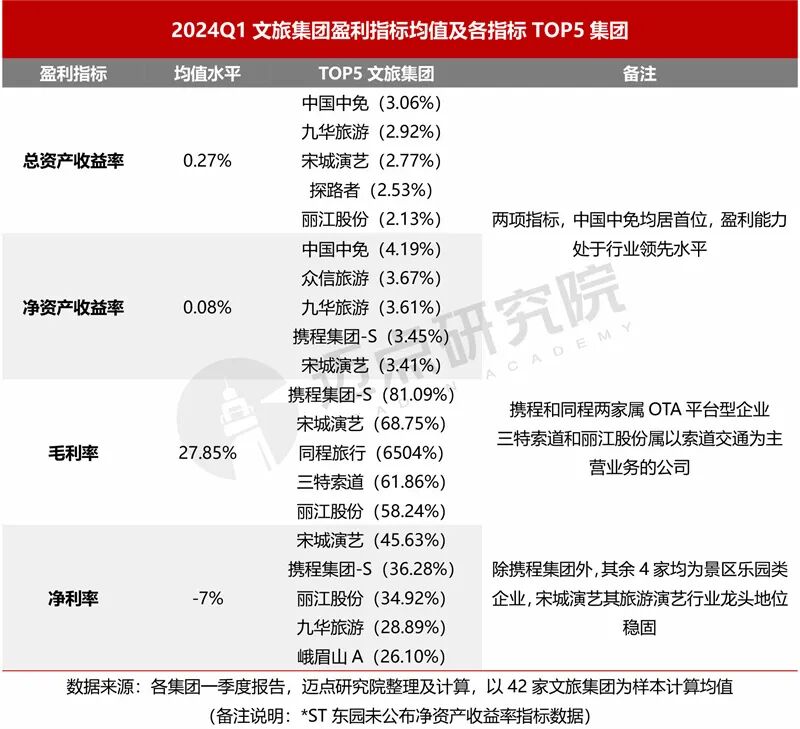

2024年一季度文旅集团盈利能力分析:总资产收益率均值为0.27%、净资产收益率均值为0.08%、毛利率均值约为28%、净利率均值为-7%,盈利能力整体相对薄弱

盈利能力评价指标主要有净资产收益率、总资产收益率、毛利率以及净利率,2024年一季度文旅集团盈利能力表现如下:总资产收益率:一般而言,总资产收益率越高越好,但各行业之间存在差异,且没有固定的合理范围。一季度,42家文旅集团总资产收益率均值为0.27%。其中,总资产收益率大于2%的文旅集团,从高到低依次为中国中免(3.06%)、九华旅游(2.92%)、宋城演艺(2.77%)、探路者(2.53%)、丽江股份(2.13%)、三特索道(2.11%)和峨眉山A(2.03%),共7家,反映了其在文旅同行企业中的竞争实力较强、企业综合经营管理水平位于前列。一季度,总资产收益率为负数的集团共19家,意味着这些企业未能有效地利用其资产来产生正面的财务回报、总体获利能力下降,如奥雅股份、张家界、西安旅游等均属此类情形。净资产收益率:该指标反映了公司利用股东权益创造利润的能力,是评估公司经营绩效的重要指标之一。一季度,41家文旅集团(*ST东园未公布该指标数据)净资产收益率均值约为0.08%(一般认为在15%-40%较为合适),整体处于极低水平、盈利能力薄弱。其中,净资产收益率超3%的集团仅有6家,包括中国中免(4.19%)、众信旅游(3.67%)、九华旅游(3.61%)、宋城演艺(3.41%)、携程集团-S(3.45%)和探路者(3.38%),表明这些企业在同行业中的投资回报能力表现良好,具有较好的投资前景。净资产收益率处于1%-3%之间的共8家,包括峨眉山A、三特索道、同程旅行、丽江股份等;净资产收益率处于0-1%之间的10家,天目湖、金马游乐、大连圣亚、黄山旅游等均位列其中;净资产收益率为负数的17家,最为集中,占比约41%,包括西安旅游、张家界、岭南股份等,反映了这些企业存在经营状况不佳、盈利能力下降或资不抵债、资产结构不合理等问题。毛利率:反映了企业在生产和销售过程中的盈利能力,是衡量企业运营效率的重要指标之一。一季度,42家文旅集团的毛利率均值为27.85%,其中毛利率在60%及以上的共4家,分别为携程集团-S(81.09%)、宋城演艺(68.75%)、同程旅行(65.04%)和三特索道(61.86%)。以携程集团-S为例,毛利率超80%,远超其他文旅集团,处于行业引领地位,表明其产品具备很好的竞争力及盈利能力,产品定价能力强。而与之形成“高低”显著差异,毛利率为负数的文旅集团包括西藏旅游、*ST西域、张家界和*ST东园,说明其产品或服务为亏本销售、产品缺乏竞争优势。净利率:反映企业创造净利润的能力,净利比率越高,说明企业的获利能力越强。一季度,42家文旅集团的净利率均值为-7%,表明文旅集团整体的盈利能力不佳。净利率高于均值的文旅集团23家,占比超半数,其中:净利率处于20%及以上水平的文旅集团包括6家,从高到低依次为宋城演艺(45.63%)、携程集团-S(36.28%)、丽江股份(34.92%)、九华旅游(28.89%)、峨眉山A(26.1%)、三特索道(25.07%);净利率处于10%-20%的共7家,包括探路者、大连圣亚、天目湖、中国中免、大丰实业、金马游乐、同程旅行;净利率低于10%的共10家,祥源文旅、黄山旅游、长白山等属于此区间。而净利率低于均值的19家集团中,三湘印象、西藏旅游、*ST东园这三家集团的净利率均在-80%以上,表明其严重亏损、盈利能力极其薄弱。小结:综合比较文旅集团上述4个盈利指标,除毛利率均值(27.85%)较为合理外,其余几个指标表现均欠佳,尤其是净利率均值为负数,反映了整体的盈利水平亟待提升和改善。具体可通过优化文旅产品结构、控制成本、加强旅游推广营销以提高销售额、提高员工效能、优化文旅供应链管理等方式,全方位提高文旅集团的盈利能力。具体比较各集团的盈利能力,宋城演艺、携程集团-S、九华旅游、丽江股份、中国中免、三特索道、同程旅行等10家文旅集团表现优异,这些企业以深耕某个旅游细分领域为特色,具有较强的市场竞争优势与产品定价能力。

总结与展望:文旅企业面临“旺丁不旺财”的尴尬困境;国家高层对旅游工作作出重要指示,行业地位不断提升,利好企业未来发展

回顾和梳理2024年一季度各大文旅集团的财务经营“成绩单”,旅游市场的火爆并未如预期带动文旅企业的全面增长与盈利,面临“旺丁不旺财”的尴尬困境。增收不增利、现金流短缺、盈利能力薄弱等成为普遍问题,各文旅集团经营承压,亟需全盘梳理和深层次变革。整体围绕“开源节流”和“降本提质增效”,各集团可通过创新文旅产品与服务、节约控制运营成本费用、强化旅游推广营销、积极开拓新市场、提升企业管理效能、提高销售收入等方式提高盈利能力与水平。5月17日,国家高层领导对旅游工作作出重要指示,充分肯定了旅游业“新兴战略性支柱产业和具有时代特征的民生产业、幸福产业”的地位,还为行业发展指明方向“着力完善现代旅游业体系,加快建设旅游强国等”。展望行业未来发展,现代旅游产业体系的完善关键在旅游企业、旅游强国建设重要支撑亦在旅游企业,各文旅集团肩负着引领行业高质量发展、推动旅游强国建设步伐的重任与使命。顺势而为、借势而进、乘势而上,我国旅游企业将迎来新发展机遇期、新调整上升周期!

来源 | 迈点研究院

点我访问原文链接